在探討螞蟻集團的估值邏輯時,我們首先需要超越傳統(tǒng)金融機構(gòu)的估值框架。螞蟻集團并非一家純粹的金融公司或科技公司,而是一個以數(shù)字技術(shù)為底層架構(gòu)、以普惠金融服務(wù)為核心場景的復(fù)雜生態(tài)體。其估值藝術(shù),本質(zhì)上是對“數(shù)字技術(shù)服務(wù)”這一商業(yè)模式未來潛力的定價。

一、 業(yè)務(wù)內(nèi)核:從支付到多維生態(tài)的進化

螞蟻的起點是支付寶,但其估值基石早已不限于支付。其業(yè)務(wù)已構(gòu)建起一個三層金字塔結(jié)構(gòu):

- 底層是數(shù)字支付與生活服務(wù)(支付寶APP),擁有超10億年度活躍用戶,形成高頻流量入口和深厚的數(shù)據(jù)池。

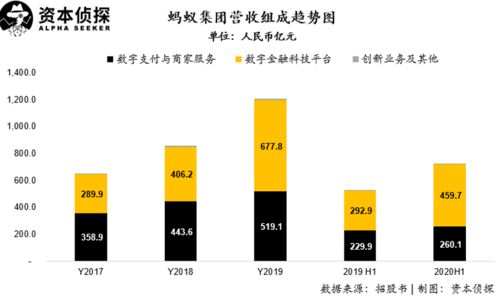

- 中層是數(shù)字金融平臺,包括微貸科技(花唄、借唄)、理財科技(余額寶、基金銷售)、保險科技(相互寶、保險平臺),這是其當前核心收入來源。其模式并非自身承擔全部金融風險,而是通過技術(shù)助力金融機構(gòu)完成獲客、風控、服務(wù),賺取技術(shù)服務(wù)費。

- 頂層是創(chuàng)新業(yè)務(wù)與技術(shù)輸出,包括區(qū)塊鏈(螞蟻鏈)、數(shù)據(jù)庫(OceanBase)、云計算、風控解決方案等,旨在將自身驗證的技術(shù)能力向全行業(yè)輸出,構(gòu)建未來增長極。

這種結(jié)構(gòu)使其估值兼具了“平臺型互聯(lián)網(wǎng)公司”的網(wǎng)絡(luò)效應(yīng)、規(guī)模效應(yīng),以及“科技服務(wù)公司”的高毛利率和可復(fù)制性特征。

二、 估值驅(qū)動力的硬核拆解

- 用戶規(guī)模與活躍度:這是其生態(tài)價值的根基。估值模型中,不僅看用戶總數(shù),更關(guān)鍵的是用戶粘性(使用場景的廣度與頻率)、用戶生命周期價值(LTV),以及從支付用戶向金融用戶、生活服務(wù)用戶的轉(zhuǎn)化率。

- 科技服務(wù)收入占比與增速:這是區(qū)分其與傳統(tǒng)金融估值的關(guān)鍵。市場愿意為“技術(shù)服務(wù)費”模式給予比“利息收入”模式更高的市盈率(P/E),因為前者被視為更輕資產(chǎn)、更高增長、更具確定性的收入。微貸、理財、保險三大平臺的科技平臺收入增速及占比,是核心觀測指標。

- 技術(shù)投入與壁壘:螞蟻在人工智能(風控模型、智能投顧)、區(qū)塊鏈(專利數(shù)量全球領(lǐng)先)、分布式數(shù)據(jù)庫、隱私計算等領(lǐng)域的持續(xù)巨額投入,構(gòu)建了其核心護城河。這些技術(shù)不僅提升了現(xiàn)有業(yè)務(wù)的效率和安全性,更打開了向B端技術(shù)輸出的第二增長曲線。其估值中包含了對這些技術(shù)長期變現(xiàn)潛力的預(yù)期。

- 監(jiān)管環(huán)境的定價:金融科技行業(yè)的監(jiān)管框架至關(guān)重要。估值模型中必須充分考慮合規(guī)成本、業(yè)務(wù)邊界(如貸款合作模式的比例要求)、數(shù)據(jù)安全法規(guī)等帶來的影響。一個清晰、可持續(xù)的監(jiān)管環(huán)境,有助于降低估值折價。

- 生態(tài)系統(tǒng)協(xié)同效應(yīng):支付寶作為超級入口,連接了消費、金融、政務(wù)、生活服務(wù)等場景。這種協(xié)同創(chuàng)造了巨大的交叉銷售機會,降低了獲客成本,提升了整體生態(tài)的貨幣化能力。這種“1+1>2”的效應(yīng)難以量化,卻是其高估值的重要支撐。

三、 估值方法論:多維度視角融合

對螞蟻的估值,通常需要多種方法交叉驗證:

- 分部加總法(SOTP):將支付、信貸、理財、保險、創(chuàng)新業(yè)務(wù)等分別估值后加總。其中,高增長的科技平臺業(yè)務(wù)可能適用P/E或P/S(市銷率),而相對成熟的支付業(yè)務(wù)可能適用P/GMV(總交易額倍數(shù))。

- 可比公司分析法:選取全球范圍內(nèi)的金融科技平臺(如PayPal、Square)、數(shù)字銀行、消費金融公司以及科技巨頭作為參照,但需仔細調(diào)整其在業(yè)務(wù)結(jié)構(gòu)、增長階段和監(jiān)管環(huán)境上的差異。

- 貼現(xiàn)現(xiàn)金流法(DCF):預(yù)測其未來自由現(xiàn)金流并折現(xiàn),這高度依賴于對其長期增長率、利潤率和技術(shù)變現(xiàn)能力的假設(shè),是對其內(nèi)在價值的前瞻性估算。

結(jié)論:螞蟻的“估值藝術(shù)”,實則是市場對其“以技術(shù)重塑金融服務(wù)”這一敘事邏輯的認同度與定價。它既反映了其已實現(xiàn)的龐大商業(yè)規(guī)模,也包含了對中國數(shù)字經(jīng)濟前景、其技術(shù)壁壘深度以及生態(tài)擴張潛力的巨大預(yù)期。其估值并非靜態(tài)數(shù)字,而是隨著技術(shù)迭代、監(jiān)管演進、生態(tài)拓展而持續(xù)動態(tài)調(diào)整的過程。不吹不黑,理解螞蟻的估值,就是理解在數(shù)字時代,技術(shù)如何成為定義金融服務(wù)價值的新標尺。